Специалисты по производным, объясните пожалуйста, как может кредитно-дефолтный своп (CDS) стоить существенно дороже 10 000 б. п.? Мы тут с коллегой думали-думали, ещё до «как бы дефолта» России, но во мнении так и не сошлись.

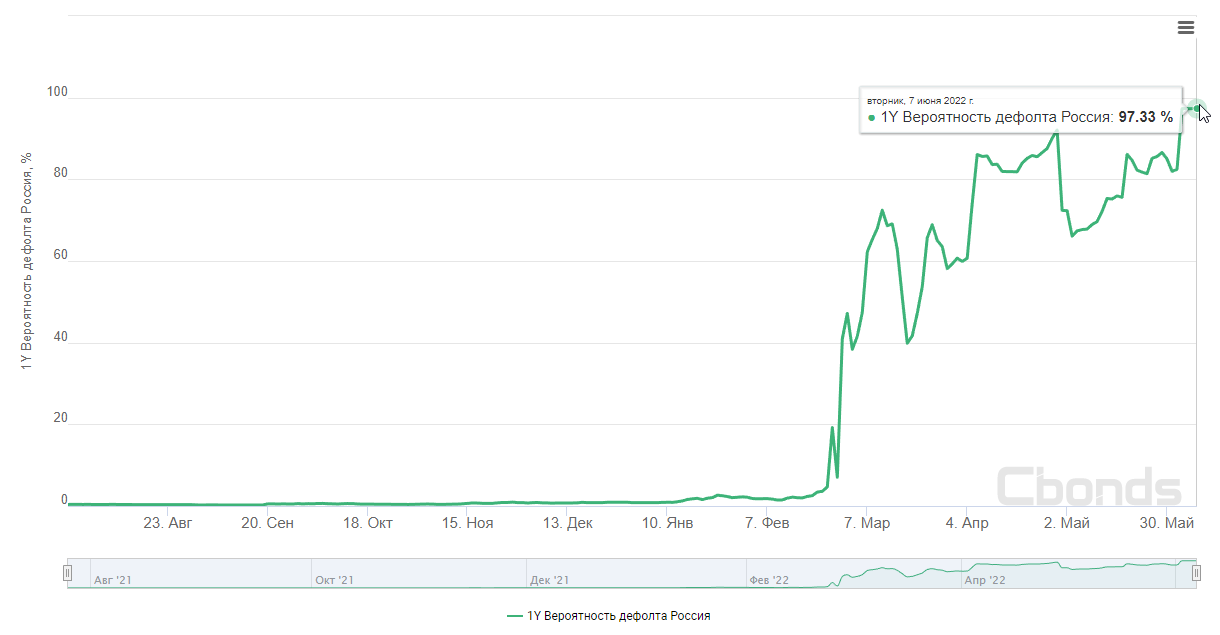

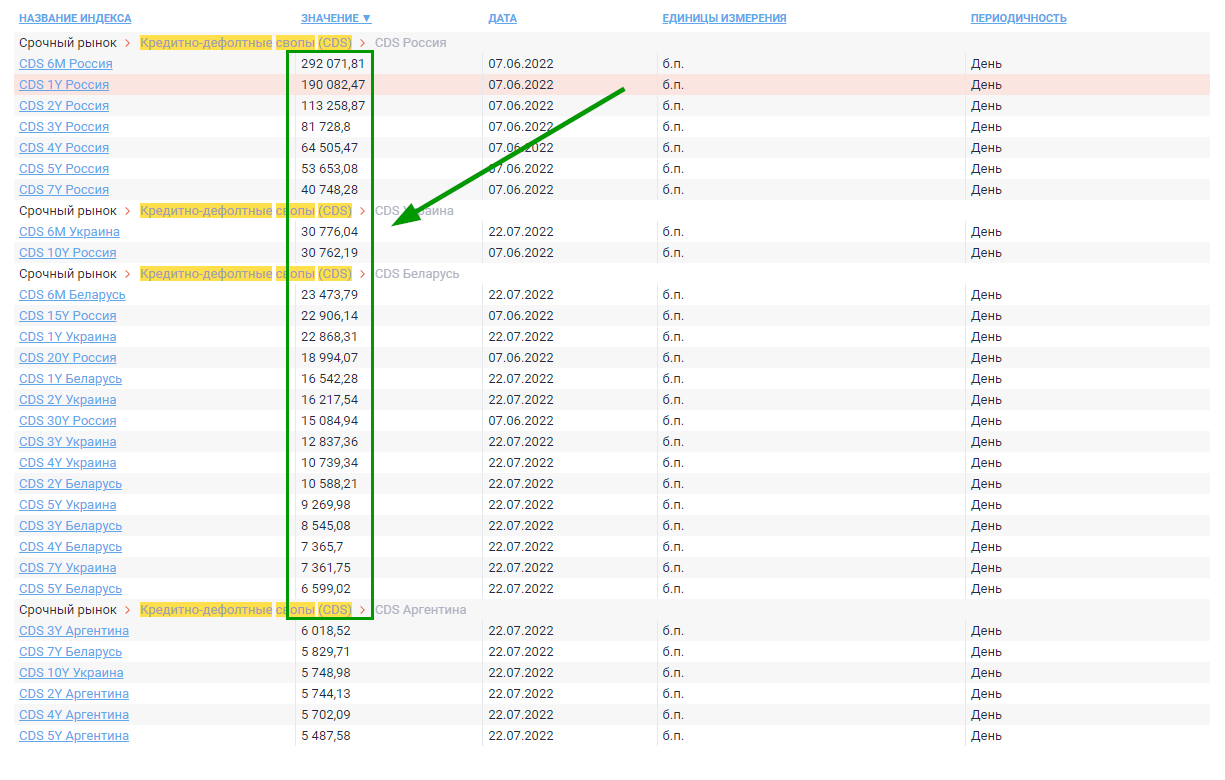

Моя теория такова. Коль скоро CDS, в сущности, является страховкой, при определённых условиях (существенном росте рисков, уменьшении количества желающих страховать и т. д.), запросить продавец может любую стоимость. На практике же вряд ли кому-то понадобится страховка стоимостью 19 номиналов (190 082,47 б. п. за своп на 1 год для России). Тогда почему цена не просто выше 100%, но и продолжает расти? Рассчитывает стоимость ICE Data Derivatives.

Примечательно, что из 52 стран в списке аномально высокую стоимость CDS мы сейчас наблюдаем именно в России, Украине и Беларуси. Даже Аргентина со своим букетом экономических проблем оценивается примерно в ~6 тыс. б. п.