Вы готовы жить на 80% этой суммы, а остальное – инвестировать. Доход растёт на 3% в год.

Мы предполагаем, что рынок будет приносить нам в среднем 13% в год, около 1.5% из которых будет уходить на оплату комиссий всех, кто это дело организует, включая инвестиционного консультанта. 13% заберёт государство в качестве НДФЛ.

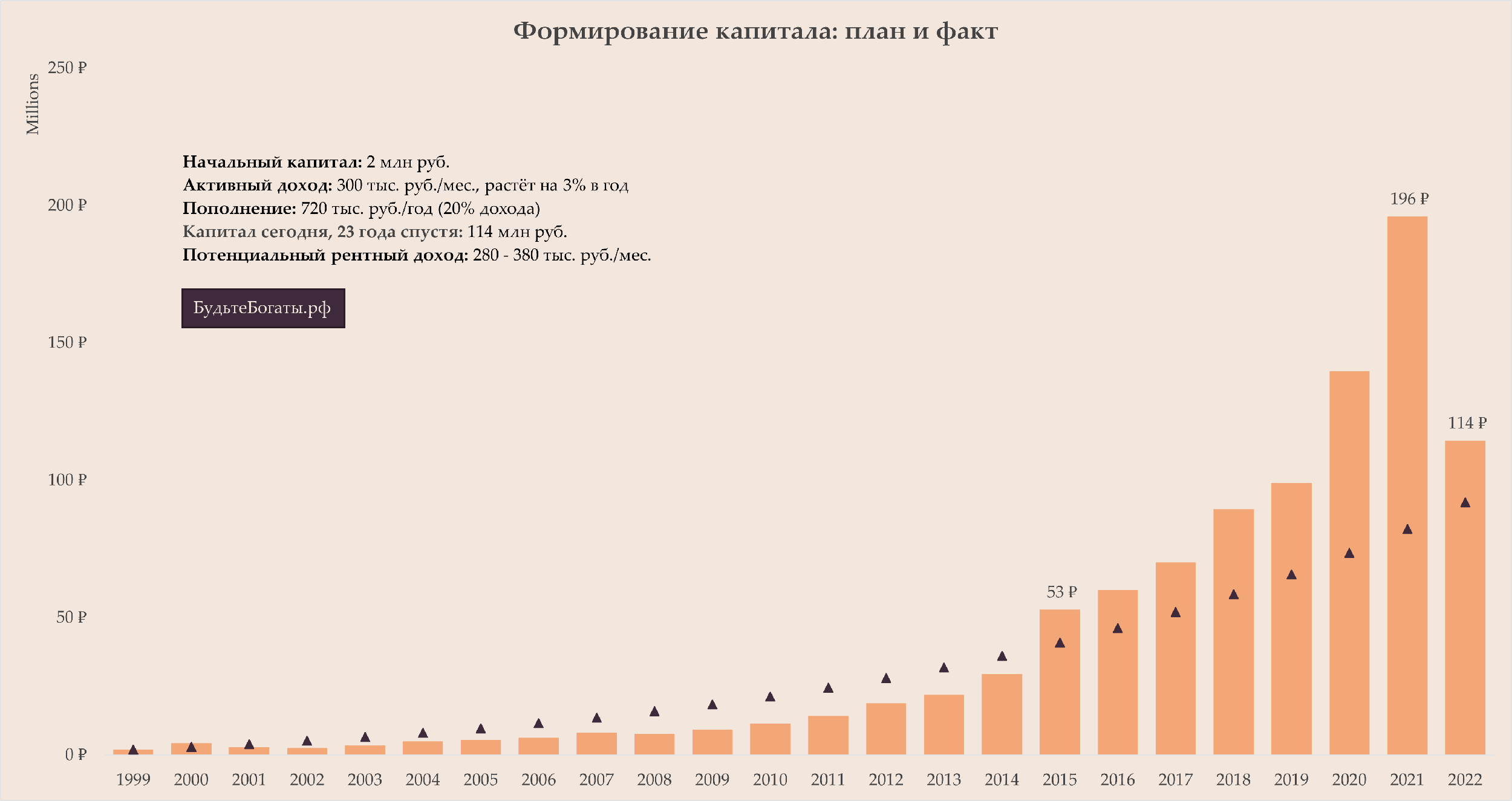

Исходя из этого к июлю 2022 (за 23 года) года мы с вами планируем сформировать капитал в 92 млн руб., что при ставке 3–4% в год обеспечит вас рентным доходом в 230–300 тыс. руб./мес.

В теории всё красиво. Треугольнички на графике весело поднимаются примерно на 10% в год (остаток от 13% после комиссий и налогов). Каждый год. На практике же нас, конечно, ждёт волатильность.

Мы формируем капитал. Нам нужна максимальная доходность (но и спокойный сон). Поэтому предпочтение мы отдали так называемым акциям роста. В данном случае – акциям технологических компаний из США. Ничего другого в портфеле нет. Допустим.

Год 1999 я выбрал не случайно. В 2000 случился кризис «доткомов», в 2008 – ипотечный кризис. Наш портфель просел на 83% и 77% соответственно. От условных 10 млн в какой-то момент оставалось бы 1.7 и 2.3 млн. Страшно. Не будь этой просадки, план мы выполнили бы намного раньше, а не в 2015 году, как на графике.

Но мы его выполнили. И даже перевыполнили. Капитал на пике составлял 196 млн руб. Сейчас, в очередной кризис, он равен 114 млн руб., а потенциальный рентный доход – 280–380 тыс. руб./мес. (~52% активного, с учётом роста на 3% в год).

Хотите так же к 2045 году? Напишите мне.

P.S. Вопросы о том, могло ли у россиянина в 1999 году быть 2 млн руб., и, что важнее, доход в 300 тыс. руб./мес., был ли доступ к иностранным акциям, что мне было 11 лет и я понятия не имел о фондовом рынке предлагаю опустить 😊 дату я выбрал для иллюстрации реальной рыночной динамики в сравнении с планом.