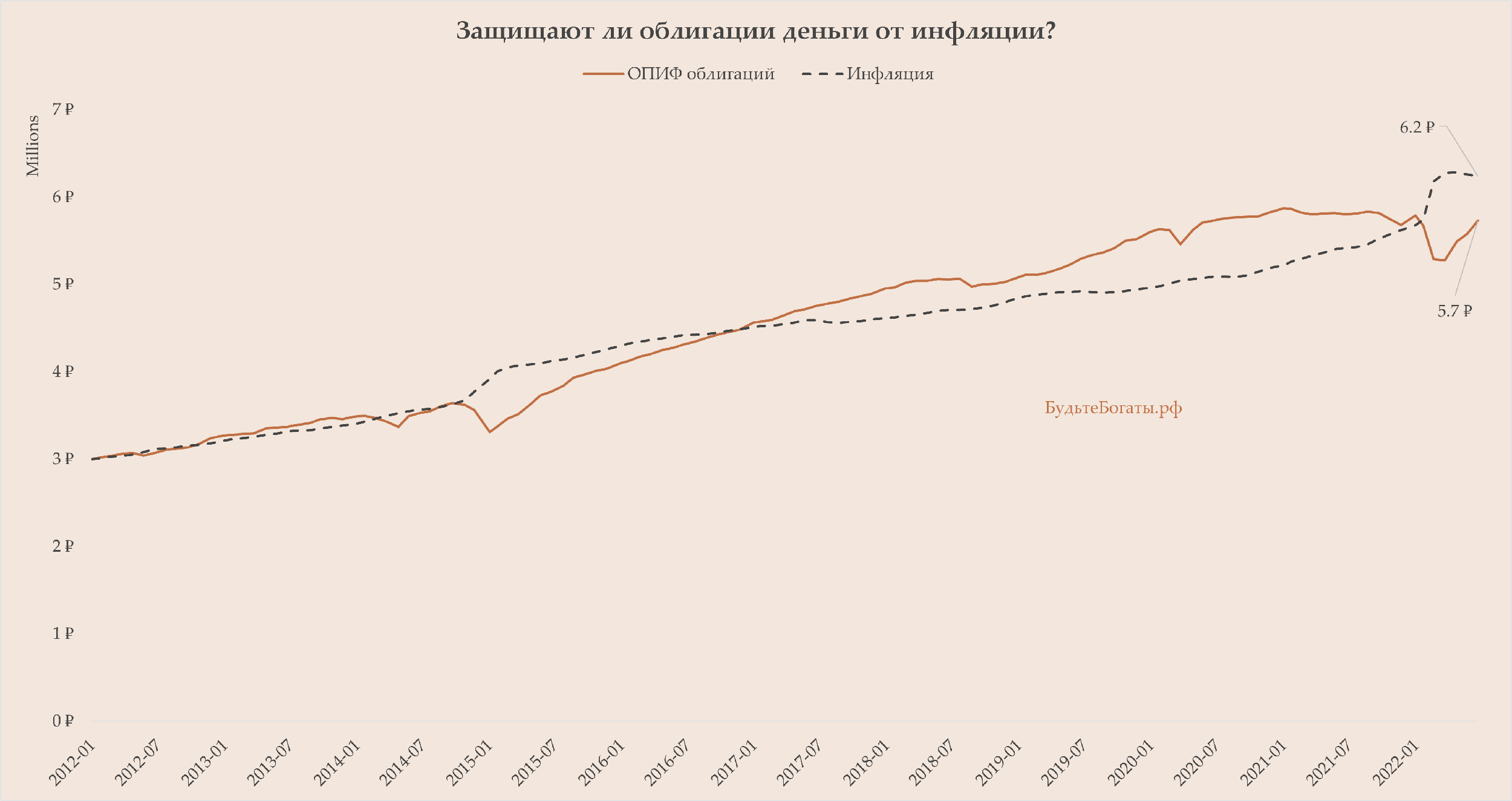

Так 3 млн руб., инвестированные в один из открытых паевых инвестиционных фондов облигаций (ОПИФ) в начале 2012 года, превратились бы к июлю 2022 в 5.7 млн руб. А надо с учётом инфляции 6.2 млн. В фонде смесь государственных и корпоративных облигаций. В основном российские, есть что-то и из Казахстана.

Но сейчас кризис. В России и мире очередной инфляционный скачок вверх. А на рынке облигаций – вниз. Если ориентироваться на динамику фонда прошлых лет, можно сказать, что такое уже было. В 2014–2015 годах, когда Запад впервые наложил на Россию свои санкции, ситуация на рынке была аналогичной. Инфляция с течением времени успокоилась, а облигации выросли в цене. Плюс купонные выплаты. В результате к 2017 году капитал удалось спасти.

Важно понимать, что речь идёт именно о сохранении. То есть, если мы не хотим «проедать капитал», без крайней на то необходимости из портфеля мы в данном случае ничего не забираем. На существенный рост в долгосрочной перспективе рассчитывать также не приходится.

Представьте, что вы просто положили молоко в холодильник: хранится оно там дольше, но от того, что молоко в холодильнике, больше его со временем не становится.

Тогда зачем вообще нужны облигации?

Всё просто. Низкая волатильность. Облигации несколько выгоднее банковских вкладов, а волатильность небольшая. Пожалуй, это самое консервативное решение, которое только может быть на рынке ценных бумаг. К примеру, за прошедшие 10 с половиной лет максимальная «просадка» данного ОПИФ не превысила 10,2%.

На практике такие фонды могут понадобиться нам для финансовой подушки. Либо для жизни в «золотые годы» – классический западный сценарий финансового планирования, предполагающий постепенную трату накопленных средств после «отхода от дел».

С банковскими вкладами ситуация была бы хуже. О них поговорим в одном из следующих постов.