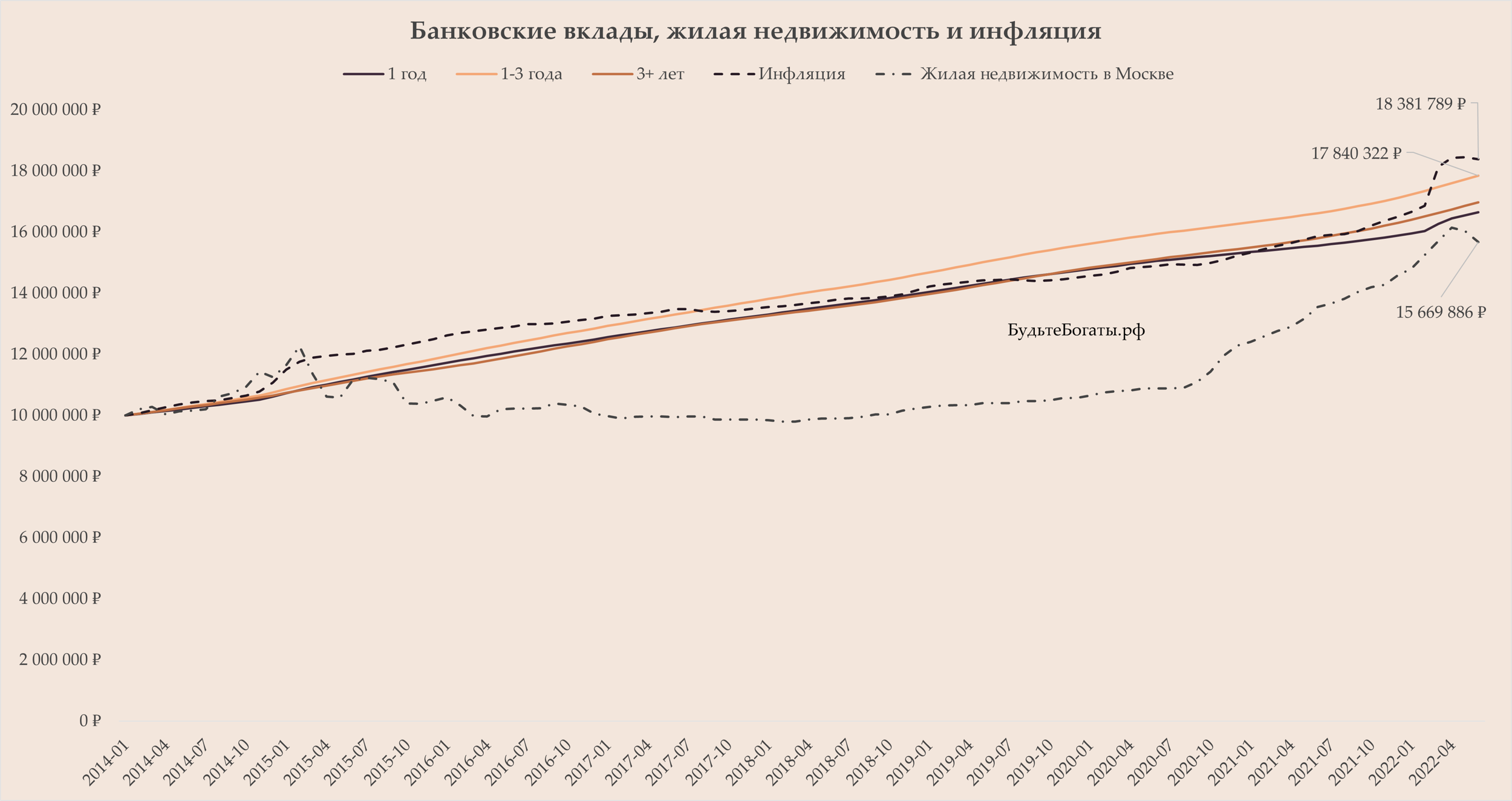

Банк России ведёт статистику ставок по вкладам в коммерческих банках. Вот она с января 2014 года в сравнении с недвижимостью и инфляцией.

Обычно доходность тем выше, чем дольше деньги находятся в работе. Но со вкладами дело почему-то обстоит иначе: самыми доходными оказались вклады на срок от 1-го до 3-х лет, вклады на срок более 3-х лет плетутся где-то позади, а иной раз даже проигрывают краткосрочным.

Как и в случае с облигационными ПИФами, о которых мы говорили в одной из предыдущих моих заметок, большую часть времени вклады проигрывают инфляции. В особенности, когда происходят инфляционные скачки, как это было в конце 2014 года и как это происходит сейчас.

Зато обгоняют московскую жилую недвижимость. То есть, ещё раз – держать деньги во вкладе выгоднее, чем владеть квартирой!

Это, правда, без учёта ренты. Было бы, скажем, ещё плюс 1–2% в год чистыми, после всех связанных со сдачей в аренду расходов. Ну и санкции всё-таки. Рынок стагнирует. В перспективе 20–30 лет в нормальных рыночных условиях недвижимость инфляцию по идее отбивать должна. Но стагнация в России наблюдается уже почти 8 лет и, как мы видим, чем дальше в лес, тем толще партизаны.

Тем не менее, по данным того же ЦБ РФ, по состоянию на август 2022 россияне хранили во вкладах почти 33.9 трлн рублей или, по нынешнему курсу, около 558 млрд долларов. Это много денег. Почему?

Стабильно, нет волатильности. Просто, привычно. В каких-то пределах гарантировано АСВ. Хорошо. А доходность? А инфляция? Неужели всё это для вас неважно? Какой смысл копить деньги, если купить на них с каждым годом можно всё меньше и меньше? Тогда уж тратьте сразу всё напропалую, и дело с концом.